2020年阿根廷债务违约及脆弱性分析

一、阿根廷本次债务违约基本情况

本次阿根廷债务危机始于2020年4月。4月6日,阿根廷政府宣布,由于新冠肺炎疫情导致经济形势恶化,延迟至2021年开始偿还总价约100亿美元、基于阿根廷法律发行的外币债务。4月17日,阿根廷政府公布债务重组方案。主要内容包括减免36亿美元债务本金,减免379亿美元债务利息,给予偿还债务三年宽限期等,计划发行10种新的美元和欧元债券,到期日分别为2030年、2036年、2039年、2043年和2047年,美元和欧元的收益率从0.5%至4.875%不等,2023年起才会开始支付,发行债务的总额不超过635.35亿美元。按照该方案,阿根廷政府2020年、2021年和2022年将不会支付任何债务,2023年开始支付平均利率0.5%的息票,此后逐步调整利息水平。但上述方案遭到债务人拒绝。

4月22日,阿根廷需要偿付一笔约5亿美元、基于国外法律发行债券的利息,阿根廷政府宣布不支付这笔利息,在30天的豁免期后,上述利息未能得到偿付,阿根廷正式出现第九次主权债务违约。

随后,阿根廷政府与债权人经过4个月谈判,6次延长谈判期限后,于8月4日宣布与主要国际债权人达成近700亿美元债务重组协议。截至8月28日,超过93%的国际债权人已经接受阿根廷债务重组协议,实现重组的债务占比达到99%。9月1日起,阿根廷将启动新旧债券置换。这意味着阿根廷在未来十年可少偿还约377亿美元债务,需要支付的债务平均利率从7%下降至3.07%,未来几年政府的偿债和财政压力将极大减轻。9月7日,阿根廷发行的12种用以取代旧债券的新国际债券开始交易,新债券的到期时间为2029年至2046年间。本次阿根廷债务危机告一段落。

二、阿根廷债务危机的历史

主权债务问题是阿根廷的沉疴,阿根廷之前曾发生过8次主权债务违约。而在本次主权债务违约之前两年,阿根廷债务问题就已经凸显。2018年,IMF与阿根廷政府签署了总额570亿美元的救助协议,创下IMF救助之最,之后2019年8月,阿根廷再次向IMF申请展期该笔债务;2019年12月阿根廷政府单方面延长当月到期的外债,当时市场曾将此视为违约;2020年2月IMF评估阿根廷债务状态为不可持续;2020年4月,阿根廷向债权人集团提出债务重组,发生第九次债务违约。

表1 阿根廷9次债务违约情况

|

次数

|

时间

|

债务问题

|

规模

|

性质

|

|

1

|

1827年

|

1816年阿根廷脱离西班牙独立,之后在伦敦大幅举借外债建设国家,1825年英国加息,阿根廷债务承压,之后发生违约,30年后才恢复偿债

|

-

|

实质违约

|

|

2

|

1890年

|

19世纪末,阿根廷大幅举债建设铁路,商品泡沫破灭重击阿根廷经济,阿根廷停止债务偿还,4年后得到英国资本支持才摆脱违约

|

-

|

实质违约

|

|

3

|

1951年

|

一战和大萧条重击了阿根廷经济,1930年政变使军队掌权,阿根廷进入政治动荡期并实施进口替代政策,经济发展停滞,引发债务违约

|

-

|

实质违约

|

|

4

|

1956年

|

1955年,阿根廷发生政变,经济陷入动荡,之后发生债务违约,第二年军政府与债权国达成协议,避免了更严重的违约

|

-

|

实质违约

|

|

5

|

1982年

|

拉美债务危机时期阿根廷成为27个违约国家之一

|

-

|

实质违约

|

|

6

|

1989年

|

20世纪80年代后期,一系列抑制通货膨胀的失败(通胀率攀升至逾3000%)引发了1989年的违约

|

-

|

实质违约

|

|

7

|

2001年

|

之前4年经济持续衰退、政局动荡,2001年暂停偿还到期外债

|

950亿美元(规模最大)

|

实质违约

|

|

8

|

2014年

|

阿根廷因与其债权人发生法律纠纷而违约

|

规模较小

|

实质违约

|

|

9

|

前期事件

|

2018年

|

IMF与阿根廷政府签署了总额570亿美元的救助协议

|

570亿美元

|

债务救助

|

|

2019年8月

|

向IMF申请展期该笔外债,单方面延长2019年12月到期的外债

|

570亿美元

|

债务展期

|

|

2019年12月

|

单方面延长2019年12月到期的外债

|

规模较小

|

债务延长

|

|

2020年2月

|

IMF评估阿根廷债务状态为不可持续

|

-

|

债务不可持续

|

|

违约

|

2020年4月

|

公布约660亿美元的债务重组方案

|

660亿美元

|

技术违约

|

三、阿根廷债务脆弱性的原因分析

阿根廷发生债务危机,引发市场对新兴市场脆弱性的担忧。阿根廷的债务违约究竟是由于自身脆弱性引起的还是受外部冲击的影响?从短期看,今年以来,受新冠肺炎疫情冲击和经济萎缩的影响,这无疑助推了阿根廷发生第九次主权债务违约,疫情冲击、经济下滑和全球风险上升无疑是阿根廷债务危机发生的表层原因。但从长期看,危机发生的更深层次原因,恐怕要归集于其自身属性,阿根廷长期处于经济结构失衡、债务结构失衡和政治生态失衡的状态之下,三者相互作用共同增加了阿根廷债务的脆弱性,导致其在风险冲击之下频频发生债务违约。下面,从两个层面来分析阿根廷债务的脆弱性。

(一)表层原因

1.疫情冲击全球经济叠加大宗商品价格下跌,导致出口面临量价双重压力。疫情蔓延使得阿根廷外部需求和内部经济均遭受重创。2月以来,全球疫情不断蔓延,各国普遍采取“封闭”措施,生产、消费活动严重受限,经济受到巨大冲击。油价暴跌拖累工业、农业大宗商品价格齐跌,CRB大宗商品综合指数大幅下滑,阿根廷以农业初级产品和矿产资源出口为主的经济受影响更为显著,呈现了量价齐跌的局面。2020年前三季度,阿根廷出口总额同比下降12.6%。二季度,出口价格指数同比下降7.4%,数量指数同比下降7.8%。

2.美元流动性紧张导致债务续作压力加大。截至2019年末,阿根廷外债达到2784.89亿美元,外汇储备降至447.8亿美元。阿根廷债务压力非常沉重,未来4年偿债需要净资本3000亿美元。今年3月以来,美元流动性较为紧张,美元持续走强,增加了新兴国家美元融资的压力,在国际市场上获取新的美元融资进行债务滚动难度加大。与此同时,阿根廷由于前期外债规模快速扩张,近期到期外债偿付压力明显增加。两方面共同作用导致阿根廷出现债务违约。

3.全球风险上升使得新兴市场货币汇率和资本流动承压。相比于发达国家,新兴市场资产风险相对较高。在主权债方面,阿根廷历史上出现多次主权信用违约,主权信用评级低。本次违约前,穆迪、标普和惠誉三大评级机构对阿根廷的评级分别为Ca、CCC-和CC,均接近违约级别。息差较高,主权债务风险相对较高;在股市上,其风险属性也偏高。当全球风险抬升时,避险情绪上升,美元持续走强,阿根廷资产价格下跌,本币出现大幅贬值,汇率方面持续承压;同时,由于美元走强,本币贬值,资产吸引力明显下降,资本外流趋势加剧,外汇储备持续承压。

(二)深层原因

阿根廷疫情蔓延形势在新兴经济体中并不严重,新冠患病率和病死率与巴西、智利、墨西哥等拉美国家接近;但阿根廷经济“滞胀”问题已持续多年,经常账户常年逆差、财政状况赤字不断扩大,前期大规模举借外债,外汇储备对外债覆盖能力大幅下滑,且2020年之前阿根廷债务问题已经多次暴雷。因此,阿根廷自身内部的脆弱性问题,尤其是政治经济结构的紊乱,是导致阿根廷主权债务违约的本质原因,疫情冲击是导火索加剧了其脆弱性风险,导致其主权债务违约。

数据来源:Wind

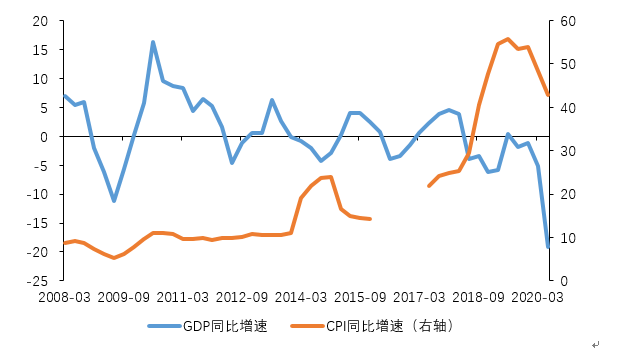

图1 2008年以来阿根廷GDP和CPI增速

1.经济结构分析

过度依赖原材料出口的经济发展模式增加其经济体系脆弱性。得益于优质的农业环境和天然的资源优势,阿根廷在经济发展中更加倚重初级产品出口(曾被称作是“世界的粮仓和肉库”),而在工业发展方面并不积极。直至今日,阿根廷出口贸易仍以动植物产品(原料及初加工)和矿石原料为主。极度依赖初级产品出口使得阿根廷经济容易受到外部环境影响(例如第一次世界大战爆发后由于航路的封锁,阿根廷的初级产品出口型发展模式就遭遇了严重挫折,紧接着1929年的世界经济大萧条对阿根廷农牧业出口的打击更大)以及气候条件变化(比如年初的干旱,2017/2018年度的大豆产量就减少了2000万吨)的影响,增加了经济的脆弱性。

“进口替代工业”发展模式导致其本土工业发展滞后。阿根廷政府为了保护国内的“幼稚工业”实施了进口替代模式。阿根廷的进口替代工业化存在着一定的缺陷,尤其是在政府强力推行贸易保护政策的情况下。由于实施进口替代模式,贸易壁垒使本国“幼稚工业”面临一个基本没有外来竞争的环境,导致工业企业经济效益增长缓慢,整体工业得不到良好的发展。本土工业无法满足阿根廷国内市场的需求,需要大量进口成品商品。目前,阿根廷进口商品成品占阿根廷总进口的8成以上。

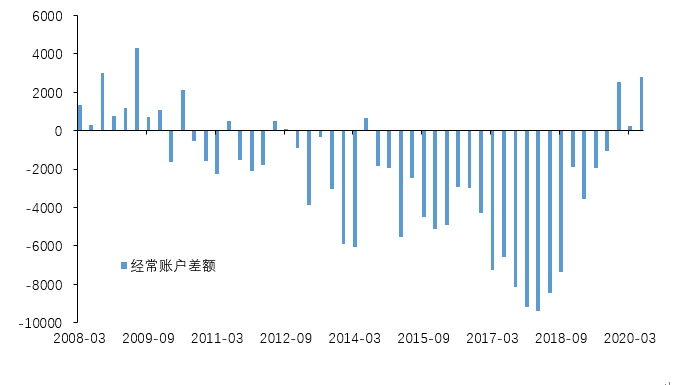

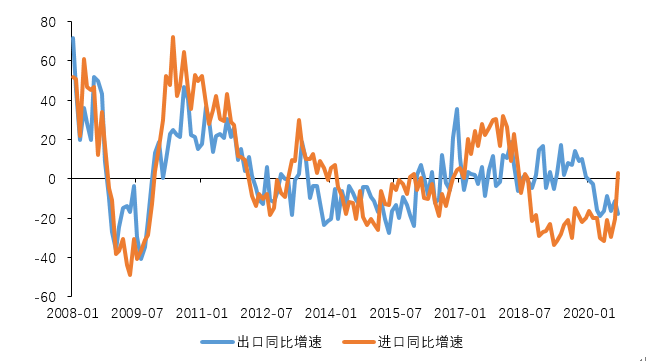

“出口原材料+进口产成品”贸易模式导致其经常项目长期逆差。由于大宗商品以美元为结算货币,当美元走强时,大宗商品价格往往下跌,而在成品端,由于产成品价格波动小,且新兴市场对其没有定价权,导致进口过需要更多的本币兑换相等价格的产成品,成本上升,经常项目持续恶化,收入缺乏保障。2010年以来,阿根廷经常账户持续处于逆差状态,且直至2017年,逆差都在不断扩大,2018年以来虽然经常账户逆差收窄,但出口增速大幅下滑、进口负增长,也属于衰退型逆差改善。

数据来源:Wind

图2 2008年以来阿根廷经常账户差额

数据来源:Wind

图3 2008年以来阿根廷进出口增速

综上,受经济结构掣肘,阿根廷过度依赖初级产品出口、大量进口产成品、工业发展滞后等因素,导致其经常账户长期处于逆差,收入缺乏稳定保障,为债务违约埋下了长期隐患。

2.外债结构分析

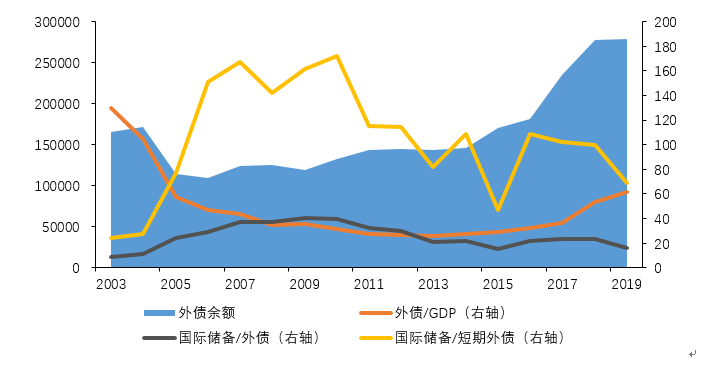

主权信用相对较低导致其高度依赖外债。新兴市场国家主权信用相对较差,国内货币信用相对较低,因此,不得不主要以发达国家货币形式借贷资金。而阿根廷更是主权国家中的著名“老赖”,在历史上外债违约8次,国内债务违约5次。加之国内通胀严重、本币持续贬值等因素,阿根廷在国际市场融资对外币债依赖程度非常高,尤其是美元等“硬货币”融资。近年来,阿根廷外债规模快速攀升,其中,短期外债攀升尤为明显,2016-2018年债务规模增加约1000亿美元,外债规模整体扩张了70%,外债/GDP攀升至60%,债务压力巨大。

数据来源:Wind

图4 阿根廷外债、GDP及国际储备变化

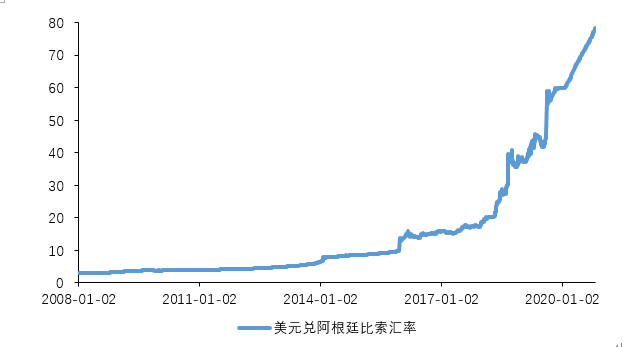

外部融资高度依赖增加经济体融资环境脆弱性。同等条件下,外部融资需求较大经济体对融资环境变化更敏感,且本国资本市场中海外投资者参与度较高的经济体更易受海外市场风险偏好波动冲击。2008年金融危机爆发后,欧美等发达国际相继采取量化宽松政策刺激经济,利率的下降减低了新兴市场的借贷成本,推动阿根廷等新兴市场外债规模;同时,由于收益率下降,发达国家债券吸引力下降,驱动大量资金流入高风险、高收益的新兴市场。因而,对于美元外债的高度依赖也导致阿根廷极易受到美元流动性的影响。当美元流动性趋紧、美元利率走高、美元走强时,阿根廷将面临较大的资本外流压力。存续外债难以接续,新增外债难以发行,面临着较大的偿债压力。

数据来源:Wind

图5 美元兑阿根廷比索汇率

综上,可以看到,阿根廷对于外部融资的高度依赖,尤其是对于美元债的高度依赖,导致了其融资体系存在较大的不确定性和脆弱性,一旦外部经济金融环境发生变化,其最容易受到冲击,面临资本外流、负债难填的压力。

3.政治体制分析

从政治学角度看,整个拉美地区的国家治理体系实际上都深陷民粹主义陷阱。阿根廷正是其典型代表。民粹主义政治影响了宏观经济政策,无法抑制的社会福利开支导致了经常性的财政赤字、沉重的外债负担、不断提高的通货膨胀以及经济长期增长乏力等问题。

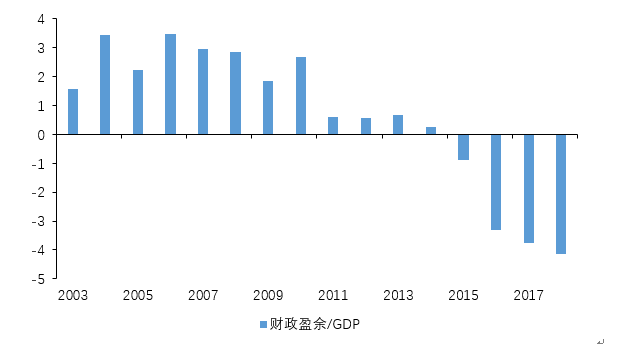

民粹主义加重财政赤字,推动了通货膨胀。其源头可以追溯到庇隆政府时代。二战时期,阿根廷劳工部部长庇隆通过调解劳工冲突、提高工资和改善工人福利条件,依靠工人势力成功上位。为满足中产以及工人阶级诉求,庇隆政府不得不实行赤字开支,债务管理失控。此后,阿根廷民选政府为安抚民粹主义团体情绪,只能通过不断印钞和增加外债来维持庇隆政府高福利政策,从而持续加深阿根廷政府的财政赤字及外债水平。

数据来源:Wind

图6 阿根廷财政盈余/GDP

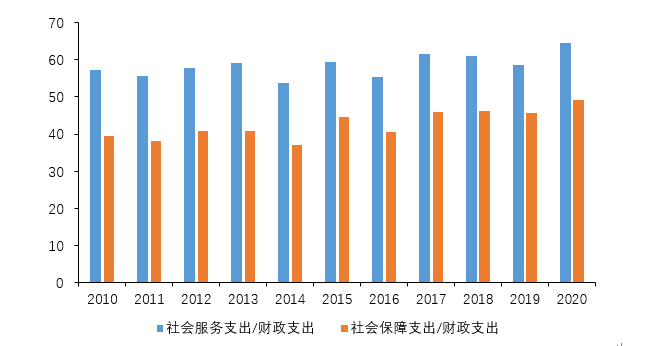

民粹主义加剧了政局波动和经济衰退。由于民粹主义盛行,只要出现经济衰退、福利减少的现象,民粹主义团体就会开始大规模罢工活动,民粹思潮涌动下的国内政局十分不稳定,政变频发。同时,民粹主义还抑制了经济增长。由于民粹主义要求公共开支用于社会福利,而非生产用途,导致大部分社会公共开支没有转化成生产性投资,因而,公共财政状况并没有因此得以明显改善。时至今日,民粹主义仍然在阿根廷盛行,庞大的劳工组织形成的民粹主义,已经成为了阿根廷经济改革的一大负担。2010年以来,阿根廷社会服务占财政支出的比重一直居高不下,超过50%,其中社会保障支出占比一般超过40%。

数据来源:Wind

图7 阿根廷财政支出结构

综上,民粹主义的盛行潜在的加剧了阿根廷对外负债的压力,助推了国内的通货膨胀,给经济社会带来了极大的不稳定性,导致其风险抵御能力下降。

四、阿根廷债务危机的未来展望

展望阿根廷债务危机后续发展,前景并不乐观。从外部环境看,虽然各国推进复工复产,美元流动性危机暂缓,面临外部压力有所缓解,但后续疫情还存在极大不确定性,疫情在部分国家已出现二次、三次爆发。一方面,当前新兴市场新增确诊病例依旧未见拐点,疫情蔓延形势依旧严峻,另一方面,欧美在疫情尚未得到控制的情况下复工复产,已发生疫情二次爆发。阿根廷等新兴经济体在冲击面前表现出较差的抗风险能力,其内部经济结构失衡、过度依赖外债、政治动荡等问题将持续加剧其本身脆弱性。

经济层面,2019年,阿根廷GDP增长率为-2.2%,2018年为-2.5%。2020年,阿根廷经济将继续萎缩。在最新一期《世界经济展望报告》中,国际货币基金组织(IMF)预测,在新冠肺炎疫情影响下,2020年阿根廷经济将萎缩11.8%。2020年二季度,阿根廷的货币政策经济活力继续下降,投资同比下降38.4%,世界经济论坛公布的《2014—2015年度全球竞争力报告》显示,阿根廷竞争力指数排名靠后,在全球144个国家和地区中排在第104位。目前没有迹象表明阿根廷经济能在短期内恢复正常,且疫情过后部分企业将无法重新运转。而其以初级产品出口的经济模式在未来一段时间也将持续受到冲击。阿根廷的经济表现无法满足偿还债务的要求,还本付息将越来越沉重。

金融层面,一方面,阿根廷金融市场前期震荡明显,汇率和资产价格出现大幅波动,虽然近期有所缓解,但未来不确定性仍存。另一方面,阿根廷持续面临外汇储备不足与外部融资需求不平衡的矛盾。以各国短期外债(未来1年到期债务)及IMF预测的2020年经常账户逆差加总看,今年阿根廷外部融资需求均超过其当前外储水平,一旦全球投资者停止为其提供融资,阿根廷将因为还债和弥补经常账户逆差而耗尽外汇储备。海外投资者抛售、资本外逃、经济承压带来的坏账率提升也将增加其金融不稳定因素。

政策层面,由于阿根廷债务负担沉重、赤字率较高,其财政政策的扩张空间受限。由于阿根廷利率较高,后续降息空间较大,但在其本币贬值压力较大、通胀率居高不下的情况下,货币政策调控的难度较大。